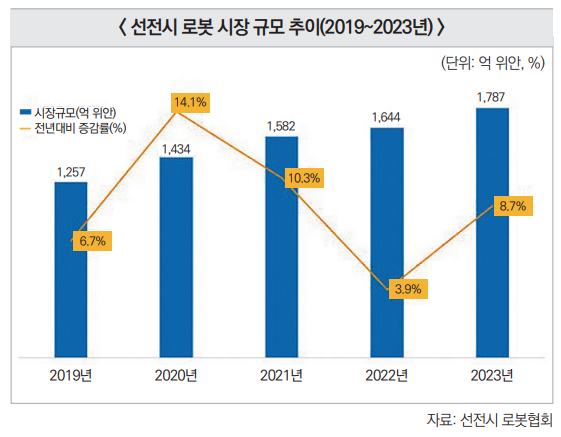

- 선전시 산업용 로봇 시장 규모, 2022년 처음으로 1,000억 위안 돌파- 2022~2023년, 선전시의 로봇 특허 출원 건수 중국 도시 중 1위 선전시 로봇 시장의 62.4%는 ‘산업용 로봇’ 2023년 선전시의 로봇 시장 규모는 전년 대비 8.7% 늘어 난 1,787억 위안이다. 코로나19가 본격적으로 시작된 2020년 이후 선전시의 로봇 시장 증가율이 14.1%에서 2022년 3.9%까지 둔화됐으나, 2023년 다시 반등했다. 2023년 산업용 로봇 기업은 전체 선전시 로봇 기업 수의 45.5%, 선전시 전체 로봇 기업 생산액의 62.4%를 차지한다. 밸류체인 별로 보면, 선전시의 산업용 로봇 관련 시스템 및 솔루션 기업의 생산액이 선전시 전체 로봇 기업 생산액의 24.8%를 차지하며 가장 많다. 산업용 로봇 본체 기업의 생산 액도 24.0%로 비슷한 수준이다. 산업용 로봇 핵심부품 기업 의 생산액은 전체 선전시 로봇 시장의 13.6%를 차지한다. 2023년 선전시 산업용 로봇 시장 규모는 전년 대비 7.3% 늘어난 1,108억 위안이다. 2019년 822억 위안이었던 선전 시 산업용 로봇 시장 규모는 2022년 처음으로 1,000억 위안 을 돌파했다. 최근 5년 동안 선전시 산업용 로봇 시장 증가율은 각 해 최저 2.4%에서 최고 10.0%의 성장세를 보였다. 선전시, 최근 2년간 중국에서 로봇 특허 최다 출원 중국은 선전시, 베이징시, 상하이시, 쑤저우시, 광저우시 등 5개 도시를 로봇 산업 중점도시로 집중 육성 중이다. 이들 은 로봇 기술 및 제품 관련 특허를 가장 많이 출원하는 도시 기도 하다. 2023년 누계 기준, 로봇 관련 특허 출원 수는 쑤저우시가 총 6만512건으로 가장 많다. 선전시는 5만8,781건 으로 두 번째로 많다. 2022~2023년 출원된 로봇 관련 특허는 선전시가 1만 4,141건으로 가장 많고, 선전시 누계 출원 특허 수의 24.1% 를 차지한다. 같은 기간 두 번째로 많은 로봇 관련 특허를 출 원한 곳은 쑤저우시로 1만1,503건이며, 쑤저우시 누계 특허 출원 건수의 19.0%를 차지한다. 최근 1~2년간 로봇 기술개 발과 특허가 빠르게 늘고 있다. 2023년 선전시의 산업용 로봇 관련 특허 출원 수는 1만 777건으로 추정된다. 2023년 말 기준 난산구(南山区)에서 출원된 산업용 로봇 특허 수는 선전시 전체 산업용 로봇 특허 출원 수의 30%를 차지하며 가장 많다. 바오안구(宝安区) 특 허 출원 건수는 전체의 27%를 차지해 두 번째로 많다. 선전시, 로봇 본체 제조기업 중심으로 산업 발달 2023년 선전시 산업용 로봇 생산액 기준 산업 구성을 보 면, 시스템 및 솔루션 분야가 40.1%를 차지하며 가장 많다. 다음으로는 산업용 로봇 본체와 핵심부품이 각각 생산액의 38.0%와 21.9%를 차지한다. 선전시를 포함한 광둥성 주요 도시에는 주로 로봇 본체 제조기업이 집중돼 있다. 이 지역에 로봇 제조에 필요한 정밀 가공 기계, 설계, 조립 등 보조 산업 이 잘 구축돼 있어서다. 2023년 중국의 산업용 로봇 판매량 상위 10개 기업 중 중 국기업은 ESTUN Automation(埃斯顿), Innovance(汇川技 术)와 EFORT(埃夫特) 등 3개 사다. ESTUN Automation은 시장 점유율 8.5%를 차지해 중국 브랜드 중에서 가장 높은 비중을 차지한다. 뒤를 이어 Innovance와 EFFORT는 각각 6.5%와 4.3%를 기록했다. 이 중 Innovance는 2003년 선전 에서 설립된 산업용 로봇 및 관련 부품 제조기업이다. 시사점 중국 카이위엔증권연구소(开源证券研究所)에 따르면, 2024년 중국의 산업용 로봇 시장 규모는 전년 대비 16.2% 증가한 804억 위안으로 예상된다. 중국의 산업용 로봇 시장 규모 증가율을 보면, 2019년 이후 10%대의 안정적인 성장세 를 보였다. 선전시는 쑤저우시, 상하이시 등과 함께 중국의 산업용 로봇 중점도시로서 우리 기업이 협력할 만한 분야가 많은 시장이다. 선전시 로봇협회 관계자는 KOTRA 선전무역관과의 인터 뷰에서 “협회 회원사 중 한국의 고정밀 부품에 대한 수입 수 요도 있지만, 한국의 첨단 기술 협력에 대한 수요가 크다”라며, “중국 진출을 희망하는 한국 기업은 협회에 적극적으로 연락할 것을 희망한다”라고 전했다. KOTRA 선전무역관은 9월에 중국의 산업용 로봇 시장 현 황을 살펴보고 우리 기업이 진출할 만한 분야를 상세하게 제 시하는 산업 보고서를 발간할 예정이다. 관심 있는 국내기업 은 보고서를 통해 중국의 산업용 로봇 시장 진출 기회를 모색 할 수 있다. 자료: 선전시 로봇협회, 즈후이야IT유한공사, 카이위엔증권연구소, 기업별 홈페이지, KOTRA 선전무역관 자료 종합

편집부

2024-09-27