기술과 솔루션

탄소섬유 - 특허통계 분석 보고서

작성자 : 취재부

2021-08-31 |

조회 : 7233

Ⅰ. 개요

탄소섬유(Carbon Fiber)는 탄소가 주성분인 무기섬유로, 미세한 흑연 결정구조를 가진 섬유상의 탄소 물질을 의미한다.

[1] 1880년 T. A. Edison이 전구 필라멘트에 최초로 사용하면서 알려지기 시작한 탄소섬유는 1959년 Union Carbide 사에서 Rayon으로부터 초기 탄소섬유의 개발과, 1964년 일본과 영국에서 연속 상 탄소섬유에 성공하기까지 미국, 일본, 유럽과 같은 기술 선진국에서 많은 연구개발을 이루었으며, 1971년에 일본 Toray 사가 아크릴섬유로부터(Polyacrylonitrile, PAN) 고강도·고탄성 구조재료용 탄소섬유를 제조하는 데 성공하였다.

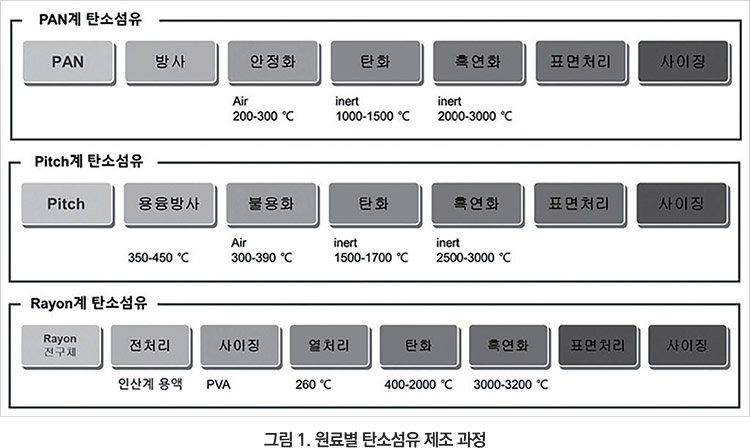

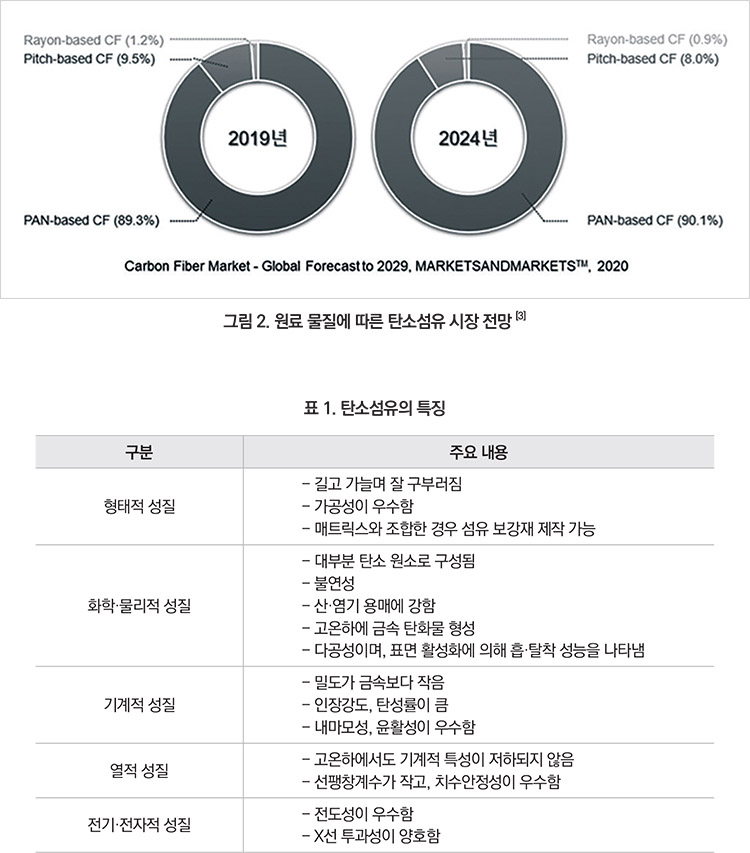

탄소섬유는 제조 방법과 출발 원료에 따라 PAN계, Pitch계와 Rayon계로 분류한다. [2] 탄소섬유는 전구체의 종류와 최종 열처리 온도 등에 의해 크게 화학조성 및 기계적 물성이 크게 달라진다. 그림 1에 원료별 탄소섬유 제조 과정을 나타내었다. [3]

PAN계 탄소섬유

PAN을 공기 중에서 200~300℃로 가열하면 사다리 형태의 고리 구조를 형성하게 되고, 산화반응에 의해서 방향족 고리 구조를 가진 polyquinizarine으로 변환되며, 이를 비활성 분위기에서 1,000~3,000℃까지 가열하면 흑연구조를 지닌 탄소섬유가 제조된다.

PAN 기반 탄소섬유는 전체 생산량의 90%를 차지하고 있을 정도로 가장 널리 사용되고 있으며, 앞으로도 수요량이 지속해서 증가할 것으로 예측된다.

PAN 기반 탄소섬유는 다른 전구체 기반 탄소섬유보다 높은 인장강도를 보여주며 현재 Toray 사의 T-1100G급 탄소섬유는 6.4 GPa의 인장강도를 나타내고 있다.

Pitch계 탄소섬유

석탄계 콜타르와 석유계 잔사유를 원료로 pitch를 제조하고 용융방사, 안정화 탄화 공정을 거쳐 pitch 기반 탄소섬유를 제조한다.

Pitch의 물성에 따라 등방성과 이방성 탄소섬유로 구분되며, 이방성 pitch 기반 탄소섬유가 등방성 탄소섬유에 비하여 높은 인장강도와 탄성률을 나타낸다.

축합 다환 방향족 탄화수소의 혼합물인 피치는 등방성이기 때문에, 불활성 가스 분위기하에서 적당한 온도(350~500℃)로 가열하여 광학적으로 이방성을 보이는 메소페이스 pitch(이방성 pitch)로 전환시켜 탄소섬유를 제조한다.

PAN 기반 탄소섬유에 비해 인장강도는 높지 않지만, 탄성률이 높은 탄소섬유 제조가 가능하여 우주 분야 등의 특수한 용도로 사용되고 있다.

Rayon계 탄소섬유

가장 먼저 탄소섬유 제조에 사용된 셀룰로오스 전구체는 1950~1970년대에 활발한 연구가 진행되었으나, 낮은 수율 및 물성, 높은 연신·열처리 공정비용 등의 문제점들을 개선하지 못하면서 관련 연구와 생산량은 급격하게 감소하였다.

재생 셀룰로오스인 rayon 섬유 기반 탄소섬유의 생산은 활발하지 않고 구조용 소재로 사용하기보다 활성탄소섬유 용도 등의 기능성이 부여된 탄소섬유로 연구 및 개발이 진행되고 있다.

현재 셀룰로스 기반 탄소섬유는 전체 탄소섬유 생산의 약 1.2%를 차지하고 있으나 지속적으로 수요량이 감소하고 있다.

1. 국외 산업 및 기술개발 동향

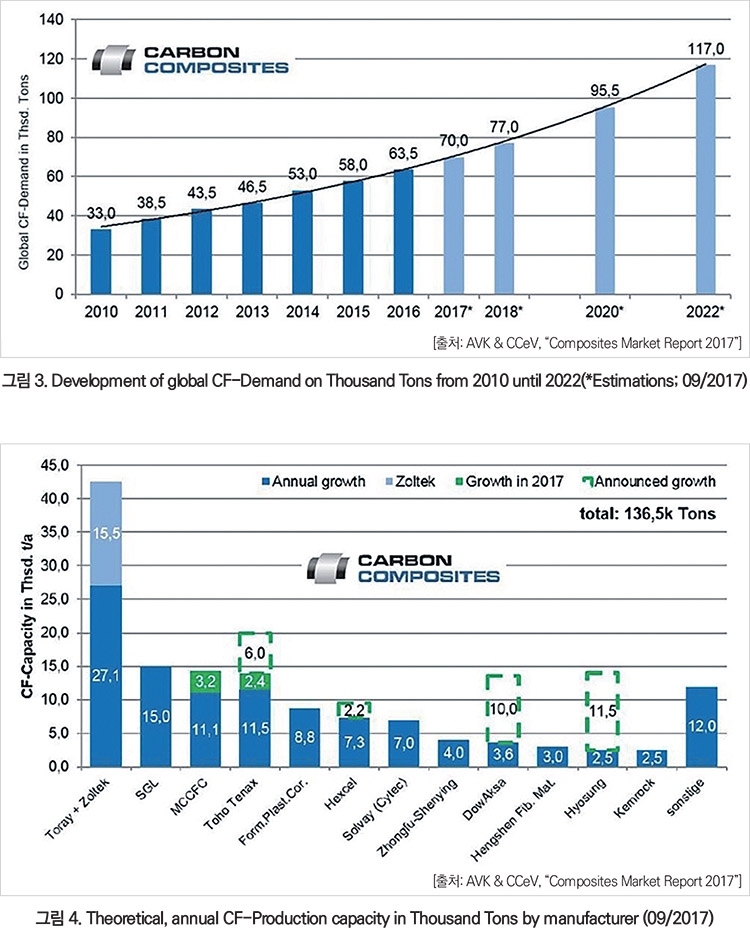

세계 탄소섬유 수요는 2010년 이후 꾸준히 증가하고 있으며, 2016년 63,500톤으로, 2015년(58,000톤) 대비 9.5%의 성장률로 증가하였다. 2022년까지 연평균 10%의 성장률을 나타낼 것으로 예상하며 100,000톤을 넘어설 것으로 판단된다.

AVK & CCeV에 따르면, 2016년 탄소섬유 매출액은 약 23억 달러며, 10%의 성장률을 가정할 경우 2022년에는 약 36억 달러 규모를 형성할 것으로 추정했다. [4]

2017년 7월 기준 탄소섬유 생산기업으로는 Toray 사가 Zoltek을 인수하여 42,600톤의 생산능력을 보유해 가장 높은 점유율을 기록했으며, 다음으로 독일의 SGL, 일본의 Toho Tenax, Mitsubishi Chemical Carbon Fiber and Composites(MCCFC) 순으로 나타났다.

AVK & CCeV에 따르면, 2017년 세계 탄소섬유 생산능력은 연간 136,500톤으로, 수요량을 웃돌고 있다. 북미 지역은 48,700톤으로 전체의 36%, 유럽 지역은 20%, 아시아 중 일본의 경우 시장을 선도하는 탄소섬유 생산업체를 기반으로 27,100톤의 높은 생산능력을 차지하고 있다. 중국은 2017년 약 13,300톤으로 10%의 비중을 차지하며 생산능력이 확대되었으며, 그 외 독일 및 프랑스, 영국은 각각 4%, 4%, 4%의 점유율을 차지하였다.

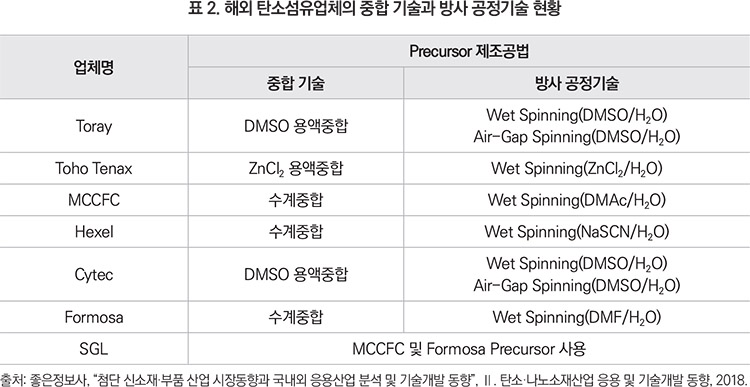

탄소섬유 제조기술은 업체 고유의 사용 용매와 방사 공법(프리커서 제조기술)에 따라 특성 및 품질 수준에 차이가 있다. 세계 시장의 70% 점유율을 차지하는 일본의 Toray, Toho Tenax, Mitsubishi Chemical Carbon Fiber and Composites(MCCFC)는 각 기업의 의류용 아크릴섬유 제조공법을 승계하여 프리커서 중합 및 방사 공법을 개발하였다.

최근에는 약 5.5 GPa의 고강도 성능의 T-700급 탄소섬유 제조가 가능한 “Air-Gap 방사” 공법 기술개발을 위해 노력하고 있는데, 현재까지는 상업적으로 DMSO 용매를 사용한 방사에서만 Air-Gap 방사 기술이 개발되어 있어, 많은 업체에서 용매를 전환하려는 움직임을 보이고 있다. 또한, 제조공정 상의 원가 절감을 위해 microwave 또는 plasma를 이용한 산화·탄화 신공정 개발과 신규 프리커서 개발도 진행되고 있다.

2. 국내 산업 및 기술개발 동향

국내 탄소섬유는 1990년대 초반 화학업계 및 섬유업계를 중심으로 개발이 진행됐으나, 시장 미성숙, 기술력 부족 및 선진업체의 견제 등으로 인해 관련 연구가 확대되지 못하였다. 2000년대 이후 정부 지원정책 수립 및 시장 상황 변화에 따라 기술개발이 이루어지고 있다.

현재 국내 탄소섬유 산업은 섬유의 품질 균일도 향상이 필요하지만, 소규모 장비를 독일 등에서 도입하여 연구를 진행하는 경우가 많았으며 최근에는 장비 국산화에 관한 연구가 진행되고 있다. 또한, 여러 산업에서 탄소 복합재 요구가 증가하고 있으나 국내 수요가 많지 않으며, 응용과 가공기술 단계가 미흡한 것으로 평가된다.

2020년 현재 국내 PAN계 탄소섬유를 일본계 기업인 Toray 첨단소재 한국지사를 포함 3개 회사에서 약 8,200톤을 생산하고 있다. 각 회사별 생산능력은 Toray 첨단소재 4,700톤, 효성 2,000톤, 태광 1,500톤 수준이다.

1. 특허통계 산출범위 및 기준

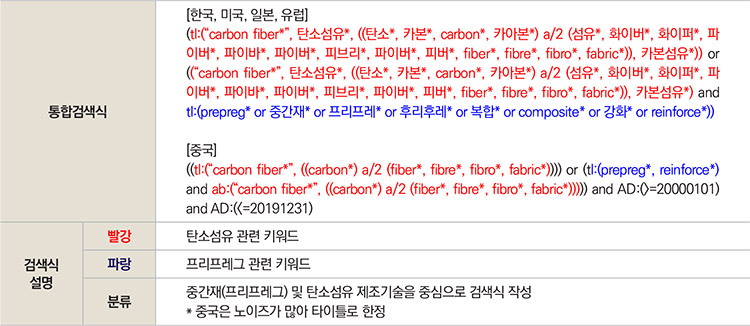

분석범위: 분석대상 특허 검색 DB 및 검색범위

검색식: 탄소섬유 제조 및 프리프레그

대상 건수: 20년 IP5(韓·美·日·中·EU) 특허 문헌 35,343건

2. 관점별 특허통계 동향 및 분석

2.1 글로벌 특허 동향

IP5(韓·美·日·EU·中) 특허청을 대상으로 출원·등록된 특허 건수를 시계열적으로 분석하여 글로벌 기술시장의 동향(연구개발 현황 및 기술 성숙도 등)을 분석하였다.

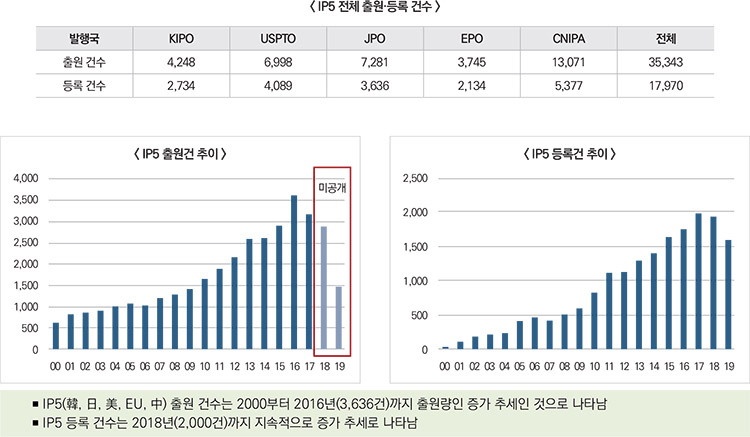

IP5 전체 출원·등록 건수 및 연도별 추이

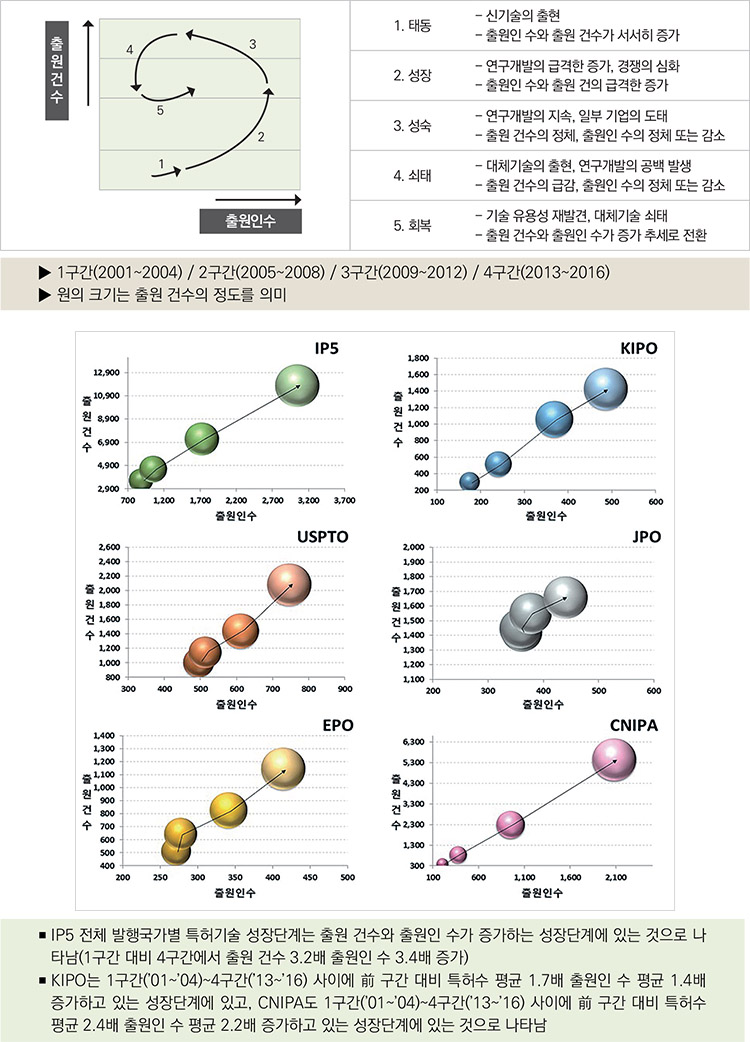

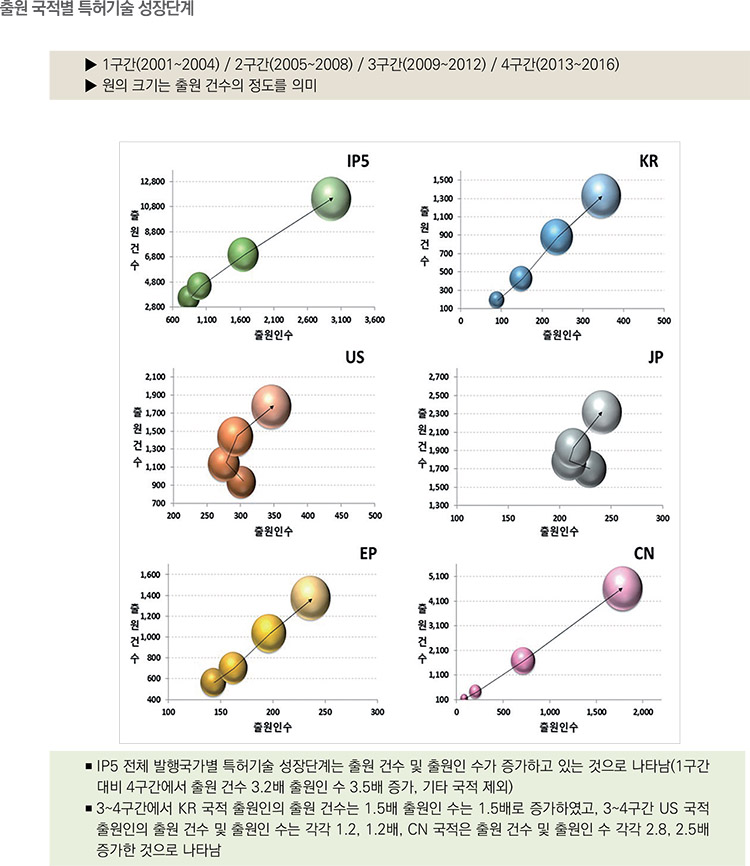

발행국가별 특허기술 성장단계(출원 건수 기준)

2.2 국가별 IP 경쟁력

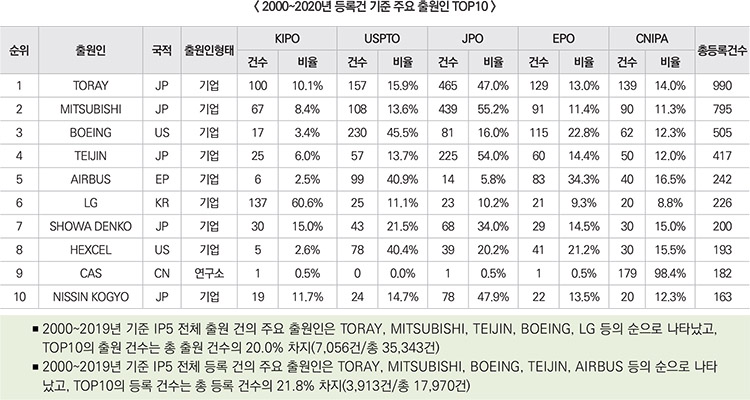

2.3 우리 기업의 IP 경쟁력

탄소섬유는 미국, 일본과 영국 등 기술 선진국에서 많은 연구개발을 이루었으며, 1971년에 이르러 일본 Toray 사에 의해 아크릴섬유로부터(Polyacrylonitrile, PAN) 고강도·고탄성 구조재료용 탄소섬유를 제조하는 데 성공하였다.

세계 탄소섬유 수요는 항공 우주 분야, 자동차 분야를 중심으로 꾸준한 성장이 예상되며, 2022년에는 100,000톤을 넘어설 것으로 판단된다. 탄소섬유 매출 규모도 2022년에는 약 36억 달러 규모를 형성할 것으로 예상된다.

탄소섬유에 대한 특허를 출원일을 기준으로 2000년~2019년의 20년 동안 한국(KIPO), 미국(USPTO), 일본(JPO), 유럽(EPO), 중국(CNIPA)의 출원과 등록을 조사한 결과 35,343건이 집계되었다.

IP5(韓, 日, 美, EU, 中) 출원 건수는 지속적으로 증가하였으나, 2016년 3,636건을 정점으로 다소 줄어들고 있다. IP5 등록 건수는 지속적으로 증가 추세이며, 2018년 2,000건 등록되었다. IP5에서 출원 건수 기준으로 CNIPA가 13,701건(37.02%)으로 가장 많고, 등록 건수 기준으로도 CNIPA가 5,377건(29.9%)으로 가장 많은 것으로 나타났다.

KIPO는 1구간(’01~’04)~4구간(’13~’16) 사이에 前 구간 대비 특허수 평균 1.7배 출원인 수 평균 1.4배 증가하고 있는 성장단계에 있고, CNIPA도 1구간(’01~’04)~4구간(’13~’16) 사이에 前 구간 대비 특허수 평균 2.4배 출원인 수 평균 2.2배 증가하고 있는 성장단계에 있다.

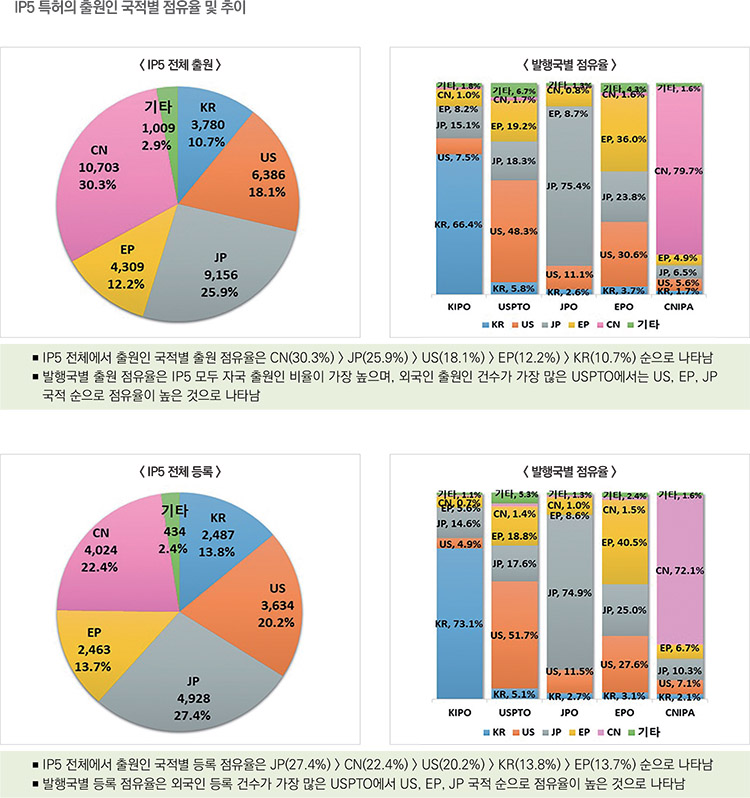

IP5 전체에서 출원인 국적별 출원 점유율은 CN(30.3%) > JP(25.9%) > US(18.1%) > EP(12.2%) > KR(10.7%) 순이었다. 발행국별 출원 점유율은 IP5 모두 자국 출원인 비율이 가장 높으며, 외국인 출원인 건수가 가장 많은 USPTO에서는 US, EP, JP 국적 순으로 점유율이 높았다.

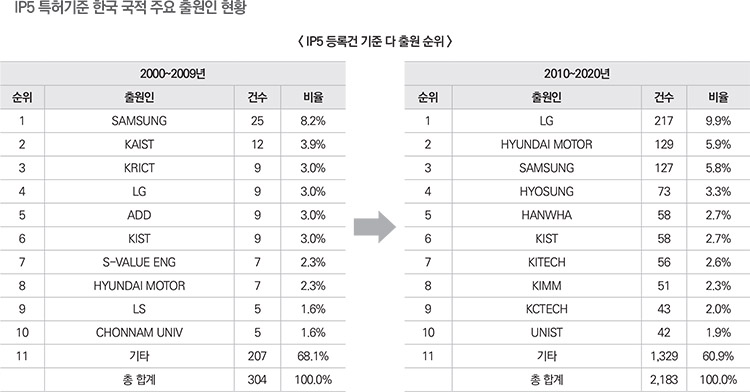

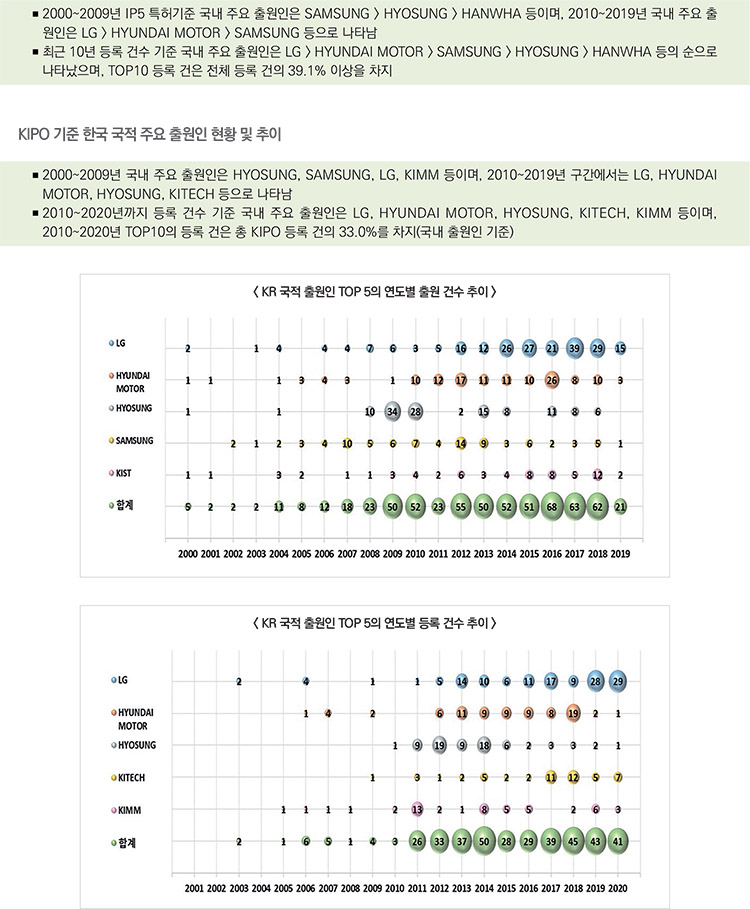

KR 국적 출원인 TOP 5의 연도별 출원 동향은 2008년 이후부터 출원 활동이 활발하였다. 국내 출원하는 자국 출원인 등록건 기준 TOP 5는 LG, HYUNDAI MOTOR, HYOSUNG, KITECH, KIMM이고, 이전 대비 최근 5년(’16~’20) LG의 등록 활동이 활발하고 이외 출원인은 둔화 또는 감소하였다.