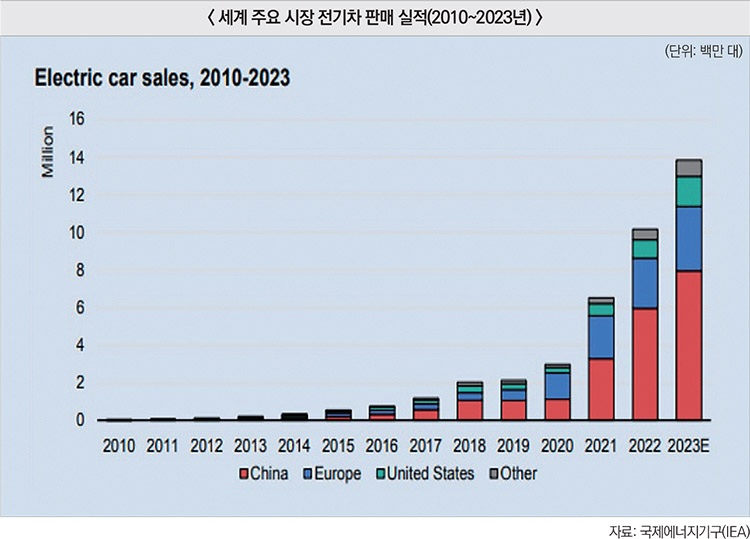

- 中 아크릴수지 시장규모 2019년 이후 매년 확대… 전기차 도장 및 첨단 접착제에 주로 활용- 中 아크릴수지 수입 의존도는 52%, 한국은 중국의 최대 수입국최근 중국의 친환경 도료, 접착제 시장의 시장규모가 확대되면서 유기화학 원료인 아크릴수지에 대한 수요도 늘어나고 있다. 중국의 아크릴수지 시장은 수입 의존도가 높고, 한국은 중국의 1위 수입국이다. 주요 조사 기관들에 따르면, 2023년에도 친환경 도료, 첨단 접착제 시장이 성장하면서 아크릴수지에 대한 수요도 커질 전망이다.아크릴수지 개요아크릴수지는 아크릴산(Acrylic Acid), 메타크릴산(Methacrylic Acid)과 유도체를 중합해 형성된 유기화학 원료이다. 아크릴수지는 원유에서 프로페인(Propane)-프로필렌(Propylene)-아크릴산(Acrylic acid) 등 여러 생산 공정을 거쳐 만들어진다. 고체 제품(아크릴수지 함량 100%)과 액상 제품(수분을 함유한 아크릴수지 용액)이 있다. 화경산업연구원(华经产业研究院)에 따르면, 아크릴수지의 주요 생산국가는 한국, 일본, 중국 등이며, 한국은 중국의 최대 수입국이다. 2022년 한국의 對중국 아크릴수지 수출금액은 6억3,100만 달러로 전체 수출금액의 3분의 1을 차지한다.중국 아크릴수지 시장 동향: 친환경 도료 소비세 면제로 아크릴수지 수요 증가 중국의 아크릴수지 시장은 2019년 이후 매년 성장하고 있다. 화경산업연구원(华经产业研究院)에 따르면, 도료, 접착제 등 산업 원료의 친환경 전환 수요가 높아지면서 주요 친환경 원료인 아크릴수지[VOC 함량(휘발성 유기화합물, 이하 VOC)이 가장 낮은 유기화학 원료 중 하나]의 소비량도 커졌다. 2019년 190만 톤에서 2022년 233만 톤까지 3년 만에 23% 증가했다. 2023년 들어 친환경 도료와 첨단 접착제의 생산이 늘어나면서 2023년 아크릴수지의 소비량도 전년 대비 7% 상승한 250만 톤에 이를 것으로 예상했다.아크릴수지의 활용 분야 중 도료와 접착제의 비중이 가장 높으며, 2022년 기준 각각 아크릴수지의 활용 분야 중 36%와 31%를 차지했다. 중국 정부는 2022년 친환경 도료에 대해 소비세(消费税)를 부과하지 않기로 결정했다. 첸잔산업연구원(前瞻产业研究院)에 따르면, 중국 정부의 정책과 함께 2023년까지 친환경 도료의 주요 원료인 아크릴수지의 수요가 계속 커지고 있다. 접착제 산업은 2020년 정부가 발표한 <산업구조조정목록(产业结构调整目录)> 중 ‘장려산업(鼓励性产业)’으로 선정된 이후 생산량이 2023년까지 매년 늘어나고 있다. 화경산업연구원(华经产业研究院)에 따르면, 2023년 아크릴수지의 도료, 접착제 등 주요 활용 산업에서 수요가 커지면서 아크릴수지 시장규모는 전년 대비 7% 증가한 418억 위안(약 58억 달러)에 이를 것으로 예측했다.아크릴수지의 주요 활용 분야: 전기차·디스플레이용 도료 및 첨단 접착제도료는 아크릴수지의 최대 수요 산업이며 중국 시장 내 친환경 도료의 수요가 높아지면서 주요 생산 원료인 아크릴수지의 소비도 늘어나고 있다. 중국 정부는 2015년부터 도료에 5%~20%의 소비세를 징수했고, 아크릴수지 도료 등 휘발성 유기화합물(이하 VOC) 함량이 420g/L 이하의 친환경 제품에는 소비세를 부과하지 않는다. 2016년부터 2021년까지 친환경 도료의 주요 원료인 아크릴수지의 시장규모는 150억 위안(약 21억 달러)에서 217억 위안(약 30억 달러)까지 성장했다. 그 후 정부에서 2022년 5월 발표한 <녹색 발전 세금 혜택(绿色发展税费优惠)>은 친환경 도료의 세금 면제 등 정책적인 지원을 확대했다. 화경산업연구원(华经产业研究院)에 따르면, 2022년 들어 아크릴수지로 만든 친환경 도료의 시장규모는 전년 대비 6% 증가한 232억 위안(약 32억 달러)이며 2023년에는 250억 위안(약 35억 달러)에 이를 것으로 전망했다.친환경 도료의 사용 분야에서 자동차 산업이 차지하는 비중이 가장 크다. 조사업체 공얀망(共研网)에 따르면, 2022년 자동차용 아크릴수지 도료의 수요량은 50만 톤이며 전체 아크릴수지 도료 시장의 60%에 달한다. 아크릴수지 도료는 자동차 표면, 바니시(광택), 부품 등 도장 공정에 주로 사용되며 부식 방지, 광택 유지 및 퇴색 방지 등의 효과가 있다. 화경산업연구원(华经产业研究院)은 2023년 들어 자동차용 친환경 도료 산업의 아크릴수지 수요는 150억 위안(약 21억 달러)으로 성장할 것으로 전망했다.둘째, 아크릴수지로 만든 접착제의 시장규모는 2018년 이후 매년 커지고 있다. 산둥성, 저장성, 산시성, 광둥성 등 접착제 생산량이 높은 도시의 지방정부는 VOC 함량이 높은 접착제의 생산을 규제했다. 2020년 들어 아크릴수지 등 원료로 만든 접착제 산업이 정부의 ‘장려산업(鼓励性产业, <산업구조조정목록(产业结构调整目录)>)’으로 선정되면서 생산기업이 증가하고 생산량도 늘어나기 시작했다. 첸잔산업연구원(前瞻产业研究院)에 따르면, 아크릴수지 접착제는 유해 물질이 적고 사용 분야는 다양해 시장규모가 2019년의 93억 위안(약 13억 달러)에서 2022년까지 120억 위안(약 17억 달러)으로 확대됐다. 아울러 산업 접착제용 아크릴수지의 연간 소비량은 2019년의 58만 톤에서 2022년까지 72만 톤으로 증가했다.끝으로, 전기차 부품, OCA 테이프 등의 산업에서도 아크릴수지로 만든 첨단 접착제에 대한 수요가 늘어나고 있다. 아크릴수지 접착제는 상온에서 일반 접착제보다 접착력이 강한 특성을 가지고 있다. 최근 들어 전기차의 부품(도어, 창문, 시트 등)에도 접착제를 사용하는 경우가 많아지고 있다. 조사기관 공얀망(共研网)에 따르면, 전기차용 접착제의 시장규모는 2022년 15억 달러에서 2023년 19억 달러로 증가할 것으로 전망했다. 아크릴수지에 대한 수요도 전기차 접착제 시장과 같이 전년 대비 20% 성장할 것으로 예상했다.OCA(Optical Clear Adhesive) 테이프는 터치스크린의 원자재로 차량용 디스플레이와 접이식 휴대전화의 핵심 소재 중 하나이다. 유리와 디스플레이 모듈을 붙이는 데 사용하고 전도성이 있으며, 손가락이 만지는 전기 신호를 센서에 전달하는 역할을 한다. 화경산업연구원(华经产业研究院)에 따르면, 아크릴수지로 만든 OCA 테이프의 중국 시장규모는 2022년 70억 위안(약 10억 달러)에서 2023년 77억 위안(약 11억 달러)으로 커질 것으로 전망했다. OCA 테이프의 주요 원료인 아크릴수지에 대한 수요도 2023년 들어 전년 대비 10% 늘어날 전망이다. 화경산업연구원(华经产业研究院)는 전기차 부품, OCA 테이프 등 아크릴수지로 만든 첨단 접착제 시장이 확대되면서 2023년 들어 접착제용 아크릴수지의 시장규모는 전년 대비 7% 증가한 129억 위안(약 18억 달러)으로 성장할 것으로 예측했다.중국의 아크릴수지 수입 동향: 한국산 수입 규모가 전체의 39% 차지중국의 아크릴수지 시장은 수입 의존도가 높은 편이다. 2022년 기준 중국의 아크릴수지 시장 내 독일 바스프(BASF), 일본 미쓰비시(Mitsubishi)를 비롯한 해외 브랜드의 시장규모는 약 200억 위안(약 28억 달러)으로 중국 아크릴수지 시장의 52%를 차지한다. 화경산업연구원(华经产业研究院)에 따르면, 중국산 아크릴수지 중 80%가 경화도, 내구성 및 순도가 낮은 제품으로 수성 아크릴수지를 비롯한 첨단 제품은 해외 브랜드에 대부분 의존한다. 중국에서 유통 중인 해외 브랜드의 제품 중 해외에서 수입된 제품은 전체 시장의 70%를 차지한 140억 위안(약 19억 달러)이고, 현지에서 생산된 제품은 전체의 30%를 차지한 60억 위안(약 8억 달러)이다.한국은 2017년부터 2022년까지 중국의 1위 아크릴수지(HS CODE : 39069090) 수입국 순위를 유지하고 있다. 최근 3년 중 중국의 아크릴수지 수입액은 2020년부터 2021년까지 상승했으며, 2022년 들어 전년 대비 13.7% 줄어들었다. 2022년 중국의 對한국 아크릴수지 수입액은 6억 3,100만 달러로 2021년 대비 8.5% 감소했지만, 감소 폭은 2022년 중국 수입총액의 감소 폭인 13.7%보다 적은 편이다. 2022년 중국의 對한국 아크릴수지 수입량은 전년 대비 0.6% 하락한 30만5,800톤이나 중국 전체 수입량의 39%를 차지했다.중국의 아크릴수지 수입 기업은 중국의 동부 연해 지역에 다수 분포한다. 상하이시, 푸젠성, 광둥성은 중국의 2022년 對한국 아크릴수지 수입규모 상위 3개 지역으로 집계됐다. 특히 2022년 들어 푸젠성의 對한국의 아크릴수지 수입량은 전년 대비 30% 늘어났다. 기업 정보사이트 치차차(Qichacha)에 따르면, 아크릴수지를 생산 및 수입, 유통하고 있는 한국기업은 산둥성, 상하이에 각각 3개 사 이상 분포하며 랴오닝성, 안휘성, 후난성에도 소재한다.현지 바이어 및 전문가 인터뷰1. 톈진시 도료 제조기업 Tianjin Beacon Coating사 영업부 매니저 AQ1. 아크릴수지 도료의 활용 분야 중 어떤 분야가 가장 빠르게 성장하고 있습니까?A1. 자동차 산업은 아크릴수지 도료의 가장 큰 활용 분야입니다. 그리고 동사에서 개발하고 판매하고 있는 제품 중 특수 산업용 도료의 시장 수요도 빠르게 증가하고 있습니다. 풍력발전기, 고속열차, 해상 기계설비용 도료 제품의 매출도 올해부터 상승세입니다.Q2. 도료 산업 기업들은 실제로 한국산 아크릴수지를 많이 사용하고 있습니까?A2. 동사는 아크릴수지 수요량이 많아 현재 자체 생산한 아크릴수지를 사용하고 있습니다. 정부의 친환경 정책에 따라 친환경 도료의 생산이 늘어나고 있으며, 도료 업계 내 중소 규모의 기업들이 한국산 아크릴수지를 사용하는 경우가 많습니다.2. 산둥성 아크릴수지 원료와 제품 유통기업 Weifang Fule New Material사 총괄 매니저 BQ1. 어떤 산업에서 아크릴수지로 제조한 접착제를 주로 사용하고 있습니까?A1. 일반 산업과 특수 산업으로 나눠집니다. 일반 산업은 포장재, 건축 자재, 산업용 테이프 등의 생산기업들이고, 특수 산업은 의료용 테이프, 전자용 테이프, 자동차 부품 접착테이프를 생산하는 기업들이 아크릴수지를 많이 사용합니다.Q2. 중국산 아크릴수지와 수입 아크릴수지는 어떤 차이가 있습니까? 수입제품을 사용하는 사유가 있으십니까?A2. 아크릴수지의 경화 속도, 경화 후 경도, 내구성 등 성능을 비교할 때 현재 중국산과 수입산 제품의 차이는 크지 않습니다. 다만 수입산 아크릴수지 제품의 VOC 등 유해 물질의 함량이 더 적고 수입 아크릴수지로 생산한 제품은 정부의 친환경 제품 표준에 일반적으로 부합합니다. 아크릴수지가 보급되는 가장 큰 이유는 정부의 친환경 정책과 소비자의 무해한 제품에 대한 소비수요입니다. 따라서 VOC 함량이 낮은 수입 브랜드의 아크릴수지에 대한 의존도가 계속 유지될 예정입니다.시사점: 전기차 보급 확대로 아크릴수지 시장 성장 전망정부가 도료, 접착제 등 산업에 대한 환경 규제를 강화하고 친환경 지원 정책을 확대하면서 해당 산업들의 아크릴수지에 대한 수요도 계속 증가할 전망이다. 정부의 고(高) VOC 제품 소비세 징수(2016년 시행), 고(高) VOC 제품 생산 규제(2018년 시행), 친환경 제품 생산 장려(2020년 시행) 등 정책으로 인해 아크릴수지의 시장규모는 꾸준히 성장했다. 아크릴수지를 생산하는 국내기업이 중국 시장에 진출할 때 관련 정책에 유의할 필요가 있다.국내기업은 전기차용 아크릴수지의 시장 성장에 주목할 필요가 있다. 아크릴수지로 만든 도료로 자동차를 도장해 표면을 보호하고 광택을 유지한다. 전기차의 경량화 추세에 따라 금속 부품 대신 아크릴수지 접착제를 사용이 많이 늘어나고 있다. 또한, 차내 인테리어도 아크릴수지로 만든 도료와 접착제를 사용해 VOC 등 유해 물질의 배출량을 줄이고 있다. 금년 5월 누적 기준 BYD(比亚迪), AION(广汽埃安), 리샹(理想) 등의 중국 전기차의 판매량은 각각 전년 대비 14%, 114%, 145% 증가하며 호조세를 보이고 있다. 중국의 아크릴수지 업계 관계자는 ‘전기차의 매출이 늘어나면서 자동차 산업용 아크릴수지 시장도 매년 10% 이상 성장할 것으로 예상한다.’라고 밝혔다.자료:첸잔산업연구원(前瞻产业研究院), 화경산업연구원(华经产业研究院), 쯔옌즈쉰(智研咨询), KOTRA 톈진무역관 자료 종합

편집부

2023-08-15