정책과 동향

한·EU FTA 발효 10주년 석유화학 교역 동향 및 전망

작성자 : 편집부

2021-08-11 |

조회 : 1389

• 한국 석유화학산업은 EU와의 높은 수준의 FTA 체결로 지난 10년간 EU 向 수출이 크게 증가하는 등 FTA로 인한 관세 효과가 컸던 것으로 나타남

• 하지만 FTA 체결국 확대로 최근 EU 수입시장에서의 한국의 입지는 약화되고 있으며, 다양한 환경규제 시행도 對EU 수출경쟁력 확보를 위해 해결해야 할 과제로 부상

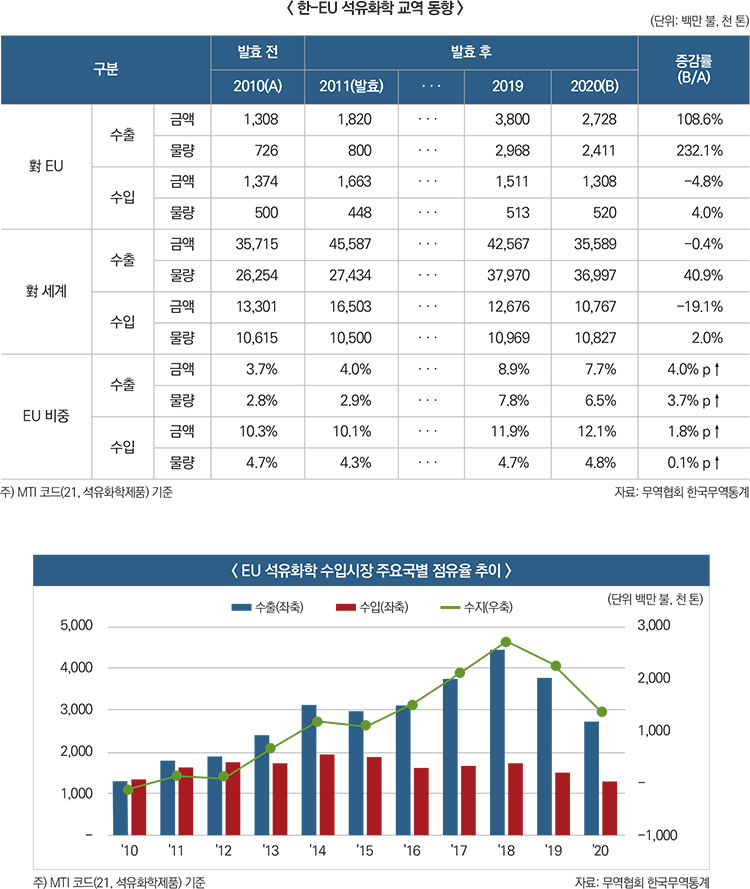

2011년 7월 발효된 한-EU FTA는 석유화학에서 높은 수준의 양허로 한국의 EU 向 수출이 크게 증가하면서 무역수지가 크게 개선

FTA 발효 전(’10) 대비 ’20년 對 EU 수출 금액, 물량은 각각 108.6%, 232.1% 증가했는데, 동기간 한국의 세계 수출 금액, 물량 증가율이 각각 –0.4%, 40.9%임을 감안 시 FTA로 인한 관세 인하 효과가 컸던 것으로 판단된다.

합성수지 중심의 꾸준한 수출증가세를 유지(’20 EU 向 석유화학 수출 비중 약 70%), 합섬원료는 2014년 이후 TPA 수출 급증으로 주요 시장으로 부상했다.

* 對 EU 합성수지 수출(백만 불): ’10년 903 → ’20년 1,907

* 對 EU 합섬원료 수출(백만 불): ’10년 21 → ’20년 346 (TPA 수출(백만 불) : ’10년 21 → ’20년 295)

EU는 공산품에서 최대 5년 내 모든 관세가 철폐되는 양허로 상대적으로 더 높은 수준의 시장개방에 합의했으며, 특히 석유화학제품의 경우 EU의 조기 철폐(3년 내 철폐) 비중이 100%로, FTA 발효 이후 수출 증대 효과가 컸던 것으로 분석된다.

반면 동기간 對 EU 수입은 큰 변화가 없었는데, 이는 한국 석유화학 수입 규모 정체, EU의 수출 여력 축소 등이 원인으로 보인다.

2010년 이후 한국은 공급 여력 증대와 함께 수입시장은 물량 기준 연간 10~11백만 톤 선에서 정체된데다, EU의 수출 여력 축소로 한국 向 수출증가는 미미했다.

이에 한국의 對 EU 석유화학 무역수지는 발효 전 2010년 –66백만 불에서 2020년 14.2억 불로 크게 증가했으며, 이는 중국, 베트남, 인도에 이은 네 번째 규모다.

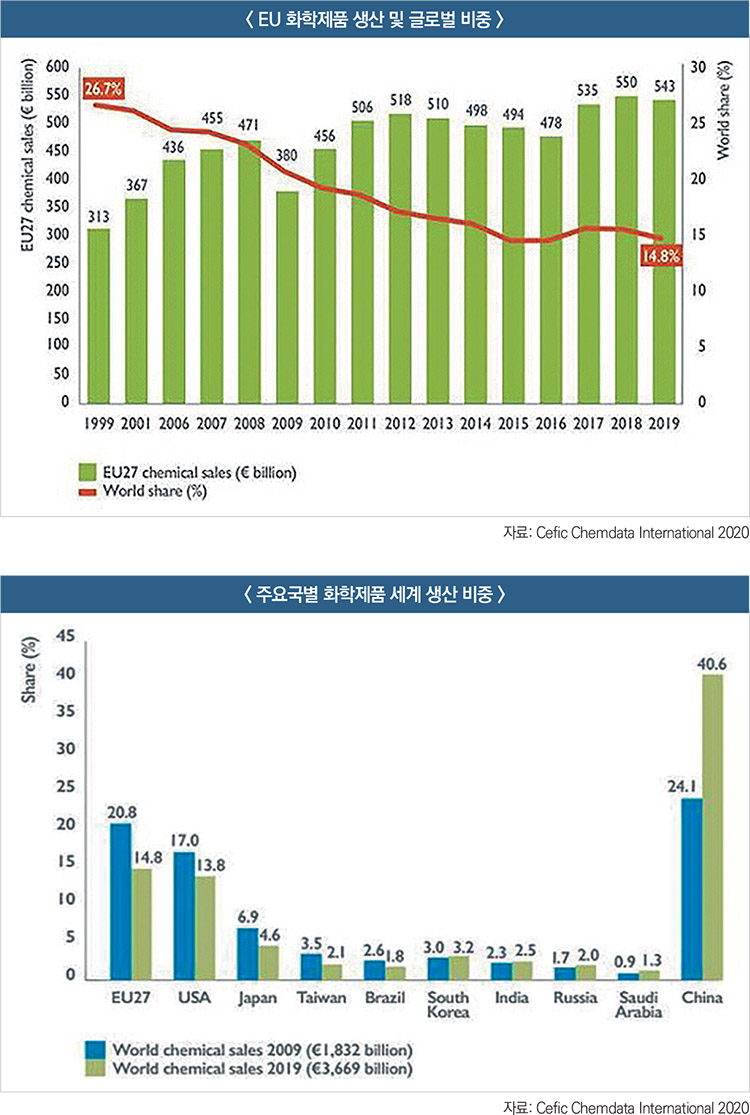

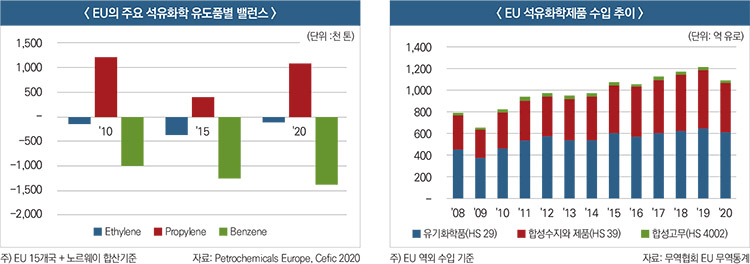

EU는 2000년대 이후 역내 석유화학 생산증가 둔화로 역외 수입 비중이 점진적으로 증가했으며, 2020년 기준 단일 경제권으로 최대 수입시장임

석유화학을 포함한 EU의 화학제품 생산은 지난 2009년 3,800억 유로로, 글로벌 비중은 20.8%에 달했으나 이후 성장 둔화로 2019년 비중은 14.8%(5,430억 유로)로 크게 축소했다.

* 화학제품 생산(10억 유로, 세계 비중): ① 中 1,488(40.6%) ② EU 543(14.8%) ③ 美 504(13.8%)

2020년 EU의 석유화학제품 역외 수입금액은 1,089억 유로로 단일 경제권 기준 최대 규모이며, 역내 공급부족으로 수입이 꾸준히 증가해왔다.

* 석유화학 수입시장 규모(10억 유로): ① EU 108.9 ② 中 108.7 ③ 美 104.7

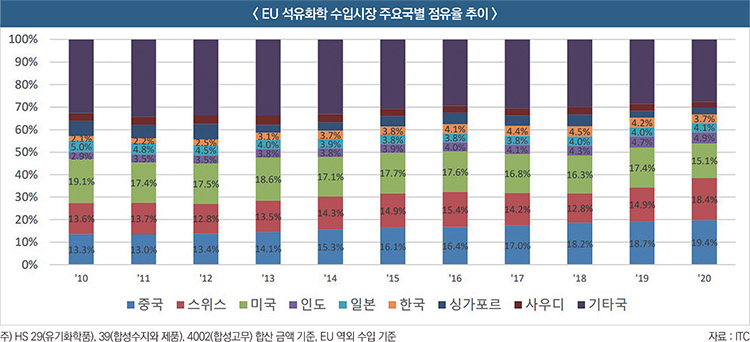

FTA 발효 이후 한국의 對 EU 석유화학 수출은 꾸준히 증가했으나, 2018년 이후 EU 수입시장 경쟁 심화로 한국 점유율은 점차 감소하는 추세

FTA 발효 전인 2010년 한국의 EU 석유화학 수입시장 점유율은 2.1%에서 매년 점진적으로 상승하여 2018년 4.5%까지 상승했으나, 2019년 4.2%, 2020년 3.7%로 점유율 하락세를 지속했다.

반면 중국, 인도, 일본 등은 EU 수입시장에서 최근 수년간 꾸준한 비중 상승을 지속하며 한국과는 대조적인 양상을 보이고 있다.

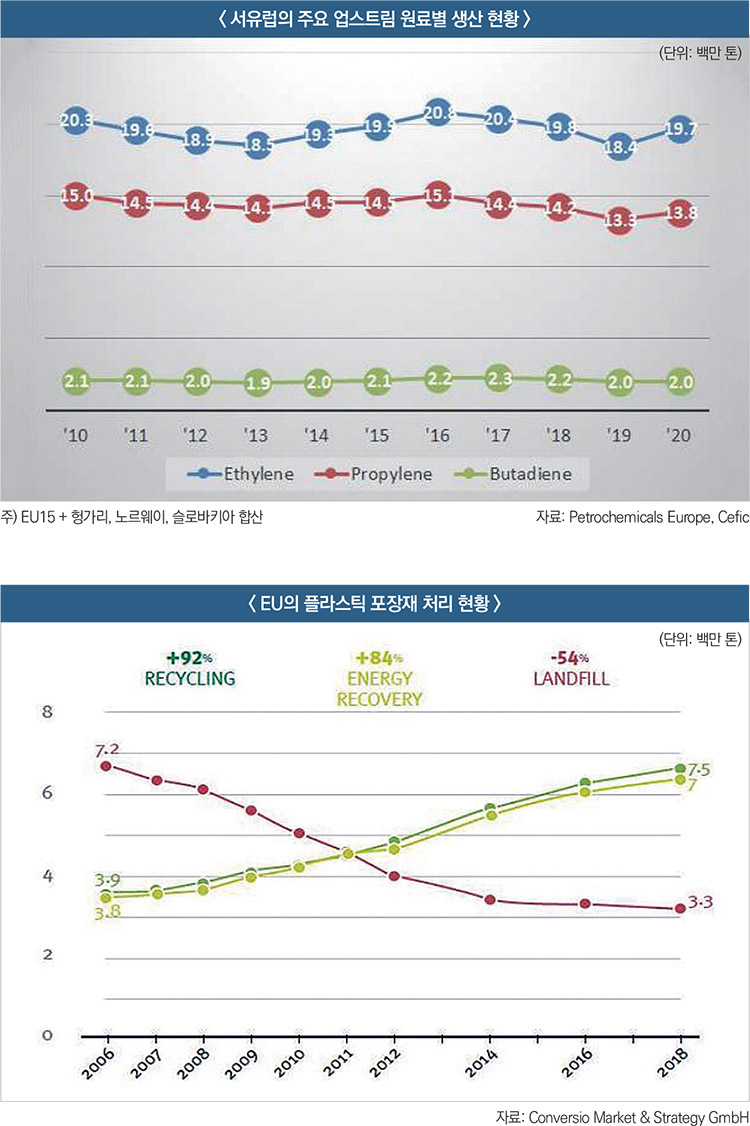

EU 지역은 석유화학 생산증가 둔화에도 불구, 최근 역내 저조한 수요, 환경규제 등으로 EU 석유화학산업의 경쟁 구도는 더욱 심화될 전망

EU는 2021년 1월 1일부터 플라스틱 사용을 억제하는 동시에 코로나19로 인한 경기부양책 자금 확보를 위해 재활용이 불가능한 플라스틱 폐기물에 1kg당 0.8 유로의 세금을 부과했다.

2018년 1월 EU 집행위는 Plastic Strategy 발표를 통해 2018년 기준 약 30%인 플라스틱 포장재 재활용 수준을 2025년까지 50%까지 2030년까지 55%까지 상향하는 것을 목표로 했다.

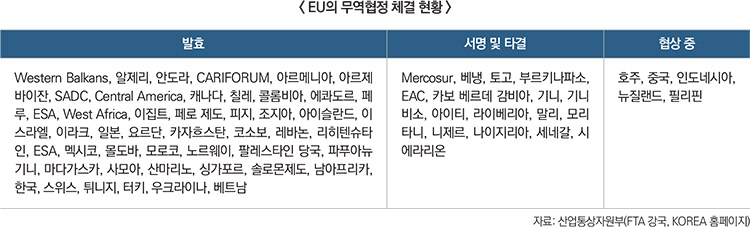

FTA 체결로 EU에서 경쟁국 대비 가격 경쟁력이 있었던 한국 석유화학산업은 EU의 FTA 확대로 이러한 이점은 약화되는 추세이며, 여러 환경규제 시행도 對 EU 수출경쟁력 확보를 위한 해결 과제로 부상

EU 등 주요 석유화학 수입시장에서 한국의 주요 경쟁국이라 할 수 있는 일본 싱가포르 등이 2019년 EU와 무역협정을 발효했으며, 인도도 최근 EU와 2013년 이래 중단됐던 FTA 협상 재개에 합의한 것으로 알려졌다.

국내외 주요 화학기업들은 현재 플라스틱 쓰레기 문제 해결을 위한 대안으로 제시된 생분해성 플라스틱 개발에 주목하는 한편, 2026년부터 EU가 단계적으로 도입 예정인 탄소국경세에 대응하여 탄소 저감을 우한 친환경 성장 전략 마련도 고심 중이다.