정책과 동향

탈 플라스틱 사회로의 전환, 가치사슬의 변화에 따른 사업 기회와 리스크

작성자 : 편집부

2021-11-03 |

조회 : 1705

한국플라스틱산업협동조합 양순정 상무

■ 기후변화에 대응한 정부의 “2050년 탄소중립 전략”에 따라 화학산업이 중장기적으로 생존과 구조적 전환을 성공적으로 이루기 위한 업종별 과제 등은 다음과 같이 제시되고 있다.

- 석유화학산업: 석유계 원료 전환, 이산화탄소의 포집·저장·활용 등을 위한 기술 개발, 저탄소 배출 공정시스템의 개발 등이 불가피

- 플라스틱 산업: 일회용 플라스틱제품의 단계적 생산·사용 금지, 플라스틱 재생 원료의 의무 사용 비율 확대 등 순환 경제로의 이행이 불가피

■ 정부의 탈 플라스틱 사회 전환(플라스틱의 새로운 생산 및 소비 시스템)을 위한 구체적인 정책의 시행을 앞두고 업종별 영향과 노동시장에 미치는 영향을 살펴볼 필요가 있다.

- 플라스틱 산업에 미치는 영향 (2021년 3분기)

- 석유화학 산업에 미치는 영향 (2021년 4분기 예정)

■ 화학산업의 친환경적 산업구조로의 전환을 위해서는 일회용 플라스틱 용기 포장재를 생산하는 일부 업종의 경우 향후 생산감축과 업종 전환 등 산업구조조정이 불가피한 실정이다.

- 산업구조조정의 과정에서 많은 일자리들의 소멸과 스킬 미스매치의 발생이 예상

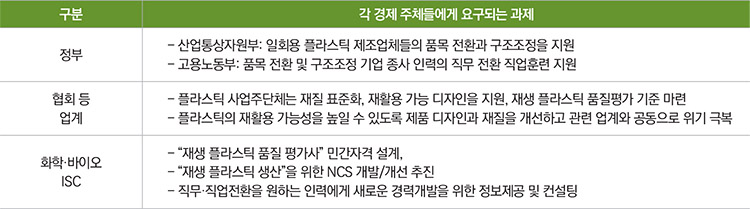

- 플라스틱 산업의 산업구조조정이 성공적으로 이루어지기 위해서는 정부의 관련 부처와 산업계, 그리고 노동계가 참여하는 중장기적 종합대책이 마련되어야 할 것

Ⅰ. 탈 플라스틱 사회로의 전환

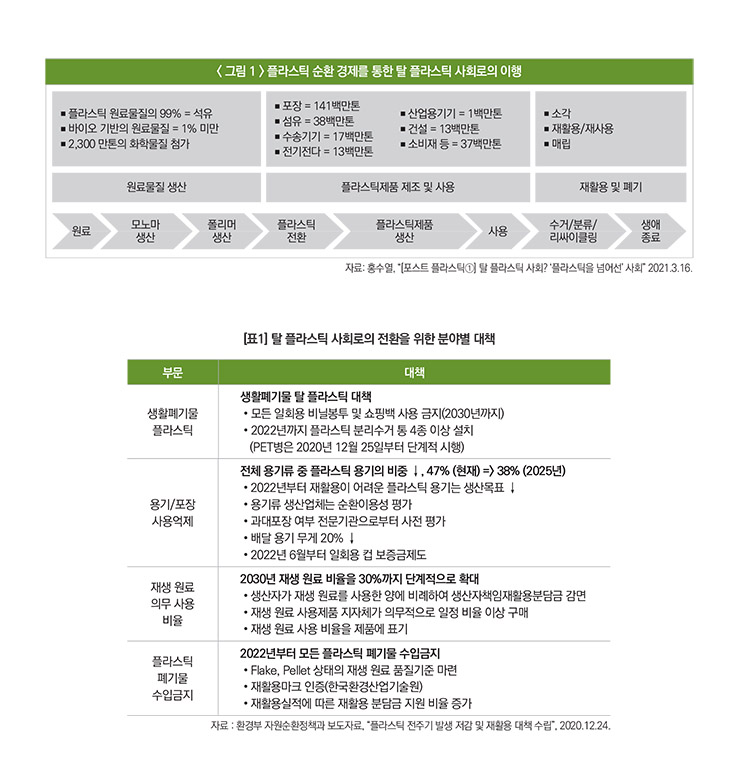

일회용 플라스틱의 사용으로 인한 생태계 파괴와 환경오염 문제는 매우 심각한 수준

• 우리나라 생활 플라스틱 폐기물은 과거 10년 동안 약 70% 증가(2009~2020년, 188만 톤 => 323만 톤)

• 최근 우리나라는 온라인쇼핑, 코로나19의 영향으로 폐플라스틱과 폐비닐의 발생이 폭발적으로 증가

(2019~2020년, 택배 19.8%↑, 음식 배달 75.1%↑ => 폐플라스틱 14.68%↑, 폐비닐 11.0%↑)

정부는 2050년 탄소중립 전략의 핵심 수단으로 탈 플라스틱 사회로의 전환1) 정책을 추진

• 탈 플라스틱 사회란 플라스틱이 없는 사회가 아니라 현재의 플라스틱 생산 및 소비 시스템을 전면적으로 재설계하여 새로운 생산 및 소비 시스템을 갖춘 사회를 말함

- 플라스틱의 사용을 감축하되 플라스틱만 아니면 된다는 사고는 지양(일회용에서 다회용으로 소비구조 변화, 일회용 유리병은 일회용 플라스틱 용기보다 탄소배출 증가)

- 플라스틱 재활용 기술을 이용한 플라스틱 순환 경제로의 이행

- 석유계 플라스틱과 바이오 플라스틱의 적절한 공존

1) 대한민국 정부(2020). 지속 가능한 녹색사회 실현을 위한 대한민국 2050 탄소중립 전략. p.83.

• 정부는 2020년 12월 생활폐기물 탈 플라스틱 대책 발표

- 2025년까지 플라스틱 폐기물 20%↓, 폐플라스틱 재활용 비율 54%(현재) => 70%↑(2025년)까지

- 2050년까지 석유계 플라스틱을 100% 바이오 플라스틱2)으로 전환 유도

- 폐비닐 등에서 석유를 뽑아 도시유전으로 활용

- 수입 폐플라스틱을 국내산으로 대체, 의류 등 고품질 재활용 촉진

2) 바이오 플라스틱은 모호한 개념으로서 원료의 일부를 식물에서 추출된 물질을 사용할 수도 있고, 원료 전부를 식물로 사용할 수도 있다. 보통 바이오 플라스틱은 생분해성(biodegradable)이라고 생각하지만 실제로는 그렇지 않다. 생분해성이란 어떤 일정한 기간 내에 생물학적 분해에 의해 이산화탄소, 메탄, 물 등으로 완전히 분해되는 것을 말한다. 따라서 bio plastic이란 말은 100% 천연물 원료에 의해 biodegradable 또는 비료로 사용할 수도 있고 아니면 bio-based + oil-based의 mixed일 수 있다. oil-based plastic은 리사이클될 수 있는 반면, 생분해성 플라스틱은 보통 리사이클 될 수 없다.

Ⅱ. 가치사슬의 변화에 따른 산업계의 사업 기회와 리스크

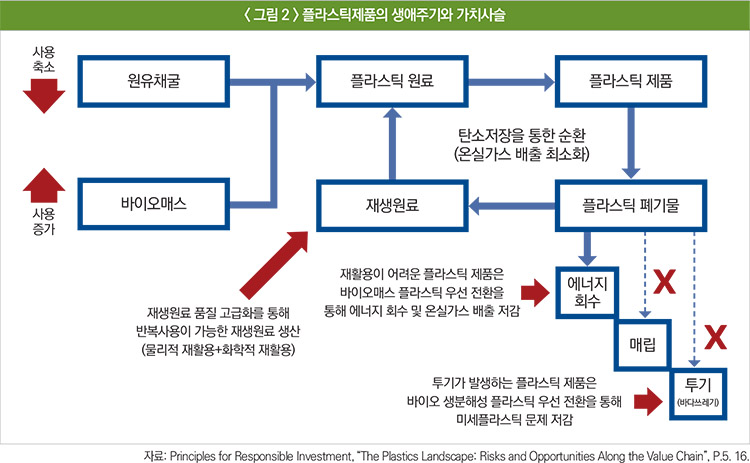

가치사슬(value chain)의 변화

• 오늘날 대부분의 플라스틱은 화석연료로부터 생산되는데, 그 규모는 글로벌 오일&가스 소비량의 약 6%에 달함

• 플라스틱의 생산, 소비, 폐기에 영향을 주는 규제에 따라, 플라스틱에 대한 수요는 그 증가율이 감소하기는 하겠지만 여전히 플라스틱에 대한 수요는 증가할 것으로 예상됨

• 석유계 플라스틱은 서서히 사라지고 곡물, 셀룰로즈 또는 식물 찌꺼기, 조류 등을 원료로 하는 바이오 기반의 바이오 플라스틱으로 대체될 것으로 예상됨에 따라 플라스틱 산업의 가치사슬 또한 크게 변할 것으로 예상됨

가치사슬의 단계에 따른 사업 기회와 리스크

• 가치사슬 중 폴리머 생산 단계에서 바이오 기반 폴리머에 대한 기술개발과 설비투자가 지속적으로 확대될 것으로 예상

- 생분해성 플라스틱을 위한 기술 개발 및 설비투자, 공정 전환에 대한 정부의 지원정책기대

• 가치사슬 중 플라스틱 전환 단계에서는 재생 원료의 의무 사용 비율에 따라 새로운 사업 기회가 나타날 것으로 예상

• 플라스틱 산업의 전방산업인 포장산업은 기존의 포장재가 석유계 플라스틱에서 바이오 플라스틱이나 다른 물질로 대체될 것으로 예상되며, 이에 따라 비용상승과 기술 개발이 요구됨

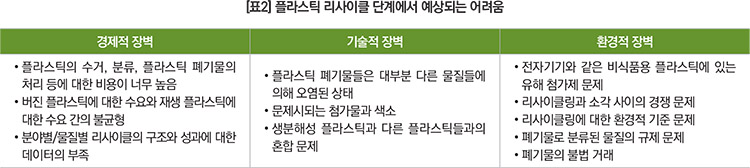

• 가치사슬 중 일회용 플라스틱제품 제조업이 가장 직접적으로 영향을 많이 받을 것으로 예상되어 대체 원료를 확보하지 못할 경우 기업생존의 문제와 연결될 수 있음

- 대체 원료로서의 바이오 플라스틱은 생분해성이지만 우리나라의 경우 가격 경쟁력 문제라는 리스크가 예상됨

- 대체 원료로서의 재생 원료는 품질의 균일성 문제, 물량공급의 규모와 시차의 문제 등과 같은 리스크가 예상됨

• 가치사슬 중 소비의 경우는 지금까지의 소비 관행이 크게 달라질 것으로 보임

- 일회용 플라스틱제품의 소비 억제 및 플라스틱제품의 배출시 분리수거 의무 강화

• 가치사슬 중 재활용을 위한 수거, 분류, 리사이클링 단계는 시장의 성장 속도가 가장 빠를 것으로 예상

- 플라스틱 업계가 플라스틱의 특성과 재생 원료의 조건, 그리고 상업적 가치판단에 가장 유리할 것으로 판단

- 최근 일부 대기업들도 도시유전이라는 사업으로 플라스틱 리사이클링 분야에 대한 투자계획을 발표한 사실에 비추어 중소기업들은 이러한 플라스틱 생태계에서 가치사슬의 한 부분에 참여할 수도 있을 것으로 보임

Ⅲ. 플라스틱 업계와 노동시장에 미치는 영향

기업이 직면하는 문제

• 생산감축: 일회용 플라스틱 생산기업은 정부의 규제정책에 의해 생산 규모의 감축이 불가피할 것으로 보이며 특히 코로나19의 문제가 완화됨에 따라 소비감소가 예상됨

• 제품설계 변경: 플라스틱 재활용이 가능하도록 원료의 종류, 색상, 제품구조 등에 대한 규제가 예상되며 이에 따라 금형, 성형공정, 후가공 공정 등의 변화가 예상됨

• 재생 플라스틱 의무 사용: 제품 품질 관련 기술적 대응 및 재생 플라스틱의 가격, 균일한 품질, 공급량, 납기 등을 위한 신뢰성 있는 공급선의 확보 문제

• 바이오 플라스틱으로의 원료 전환: 성형공정의 변화 초래 및 바이오 플라스틱의 가격, 품질, 공급량, 납기 등을 위한 신뢰성 있는 공급선의 확보 문제

• 생산자부담금 증가: 재활용이 어려운 플라스틱제품을 생산하는 기업의 경우 생산자부담금이 증가할 가능성도 있음

노동시장에 대한 영향

• 일자리 감소

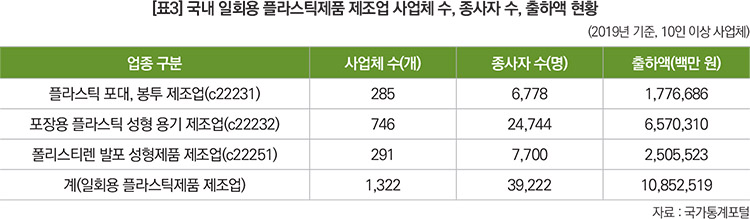

- 2019년 기준 국내 일회용 플라스틱 생산업체는 1,322개, 종사자 수는 약 39,222명이며, 일회용 플라스틱제품의 생산과 소비가 전면적으로 금지될 경우 이 중 상당수의 일자리가 사라질 전망임

• 플라스틱 원료의 변화에 따른 직무의 변화

- 바이오 플라스틱 및 재생 플라스틱의 의무 사용 비율에 의해 기존 성형공정에 대한 지식과 기술의 변화가 예상되며, 이에 따른 직무재교육이 필요

• 리사이클링 산업으로부터의 새로운 일자리 기회

- 리사이클링 분야의 사업 기회가 확대됨에 따라 재생 플라스틱 분야로부터 품질평가 전문가, 성형기술자, 유통 전문가 등의 일자리가 필요할 것으로 예상됨

Ⅵ. 결론 및 시사점

• 정부는 2050년 탄소중립 전략의 핵심 수단으로 탈 플라스틱 사회로의 전환정책을 추진하고 있으며 이에 따라 화학산업은 친환경적 산업공정의 변화와 원료 전환 등 근본적인 산업 구조적 변화에 직면하고 있음

- 화학산업의 친환경적 산업구조로의 전환을 위해서는 일회용 플라스틱 용기 포장재를 생산하는 일부 업종의 경우 향후 생산감축과 업종 전환 등 산업구조조정이 불가피한 실정임

- 산업구조조정의 과정에서는 많은 일자리들이 소멸될 것이고, 스킬 미스매치도 발생할 것으로 예상됨

• 탈 플라스틱 사회로의 이행과정에서 발생하는 플라스틱 산업의 산업구조조정이 성공적으로 이루어지기 위해서는 정부의 관련 부처와 산업계 ,그리고 노동계가 참여하는 중장기적 대책이 마련되어야 할 것임

출처: 화학·바이오산업 인적자원개발위원회

http://chem-bio.net