정책과 동향

코로나 위기, 만 2년의 경제·산업구조 변화와 시사점

작성자 : 편집부

2022-02-04 |

조회 : 1157

국내 코로나 첫 확진자가 확인되었던 지난 2020년 1월 20일로부터 만 2년의 시간이 지나갔다. 그동안 많은 인명 피해(총 누적 확진자는 약 70만 명, 누적 사망자는 약 6,300명에 달함)가 발생했으며, 대규모의 사회적 손실도 발생하였다. 경제적 측면에서 보면, 이번 코로나 위기는 통상의 침체 국면이나, 과거 경제 위기와는 달리 수요 및 산업구조에 큰 변화를 일으키고 있다.

이에 코로나 위기 직전인 2019년과 그로부터 만 2년이 경과된 2021년의 경제 및 산업구조에 어떠한 변화 양상이 나타났고, 앞으로 어떤 부문이 성장을 주도할 가능성이 큰지를 살펴보았다.

경제구조 변화의 특징

① 외수(수출)와 내수

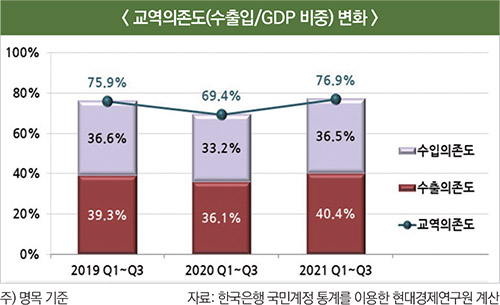

교역의존도 급증: 한국 경제의 교역의존도(국민계정 상 재화와 서비스 수출입/GDP)는 코로나 위기 이전 2019년 75.9%에서 2021년 76.9%로 1%p가 상승하였다. 교역의존도를 수출의존도와 수입의존도로 나누어 보면, 수출의존도는 2019년(1~3분기) 39.3%에서 2021년(1~3분기) 40.4%로 높아졌다. 반면, 수입의존도는 2019년(1~3분기 36.6%)과 2021년(1~3분기 36.5%)이 비슷한 수준이다.

소비 위축: 소비가 GDP에서 차지하는 비중은 코로나 위기 이전보다 크게 하락하였다. 2019년 1~3분기에 국민계정 상 총소비(민간 소비+정부 소비)가 GDP에서 차지하는 비중은 65.9%에 달하였으나, 2021년 1~3분기에 64.8%로 크게 낮아졌다.

순 수출 성장 기여도 급증: 순 수출(수출—수입)이 GDP에서 차지하는 비중은 코로나 위기 이후 크게 상승하였다. 국민계정 상 재화와 서비스 수출에서 재화와 서비스 수입을 뺀 순(純) 수출이 GDP에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기 2.6%에서 2021년 1~3분기에 3.9%로 1.3%p나 급등하였다.

② 정부 수요와 민간수요

민간 활력 저하: 국민계정 상 민간수요(민간 소비 + 민간 고정투자)가 GDP에서 차지하는 비중은 코로나 위기 이전인 2019년 78.2%에서 위기 이후 2021년 77.0%로 크게 하락하였다. 반면 정부 수요의 GDP 대비 비중은 2019년 1~3분기 21.8%에서 2021년 1~3분기에는 23.0%로 높아졌다.

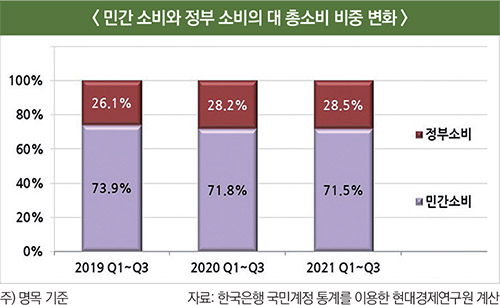

또한, 전체 소비에서 민간소비가 차지하는 비중은 하락하고 정부 소비 비중은 높아지는 추세로 소비 회복은 정부 수요가 견인 중인 것으로 판단된다. 민간소비가 총소비에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기에 73.9%에서 위기 이후 2021년 1~3분기에 71.5%로 하락 추세를 지속하였다. 반면, 정부 소비가 총소비에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기에 26.1%에서 2021년 1~3분기에 28.5%로 높아지는 추세이다.

한편, 투자는 정부투자보다 민간투자가 회복을 견인 중인 것으로 판단된다. 민간 고정투자가 총 고정투자에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기에 84.4%에서 위기 이후 2021년 1~3분기에 85.2%로 오히려 크게 높아졌다. 반면, 정부 고정투자가 총 고정투자에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기에 15.6%에서 2021년 1~3분기에 14.8%로 낮아졌다.

산업구조 변화의 특징

① 대분류 산업별 생산

위기 전후 대분류 산업비중 변화 미미: 제조업과 서비스업이 경제 전체에서 차지하는 비중은 코로나 위기 이전과 이후에 큰 변화가 없는 것으로 분석된다.

국민계정 상 제조업 부가가치가 GDP에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기 25.6%에서 2020년 1~3분기에 24.9%로 급락하였으나, 2021년 1~3분기에는 25.6%로 코로나 위기 이전 수준으로 회복되었다. 또한, 서비스업도 그 부가가치가 GDP에서 차지하는 비중이 2021년 1~3분기 57.2%로 코로나 위기 이전인 2019년 1~3분기 57.3%와 비슷한 수준이다.

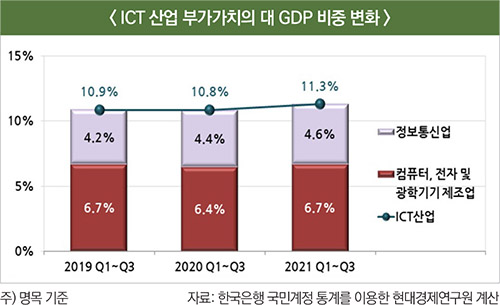

② ICT-비ICT

경제 성장의 ICT 의존도 증가: ICT 산업 부가가치가 GDP에서 차지하는 비중은 코로나 위기 이후 크게 높아졌다. ICT 산업(컴퓨터, 전자 및 광학기기 제조업 + 정보통신업) 부가가치가 GDP에서 차지하는 비중은 코로나 위기 이전인 2019년 1~3분기 10.9%에서 2020년 1~3분기에 10.8%로 낮아졌으나, 2021년 1~3분기에는 11.3%로 크게 높아졌다.

ICT 서비스업이 전체 ICT 산업 비중 상승을 주도하고 있으며, 예상외로 ICT 제조업 비중은 코로나 위기 이전과 이후 큰 차이가 없는 것으로 분석된다.

2021년 1~3분기 ICT 제조업(컴퓨터, 전자 및 광학기기 제조업) 부가가치가 GDP에서 차지하는 비중은 6.7%로 코로나 위기 이전인 2019년 1~3분기와 동일한 수준이다. 반면, 2021년 1~3분기 ICT 서비스업(정보통신업) 부가가치가 GDP에서 차지하는 비중은 4.6%로 코로나 위기 이전인 2019년 1~3분기의 4.2% 대비 0.4%p가 높아졌다.

③ 제조업

ICT의 수출 견인: 수출 통계를 이용하여 제조업 세부 업종의 수출 비중을 살펴보면, 코로나 위기를 전후로 ICT 산업이 전체 수출 경기를 견인하는 것으로 분석된다. 2019년(1~3분기)과 2021년(1~3분기)을 비교할 경우 비ICT 산업 수출이 전체 수출에서 차지하는 비중은 각각 42.4%와 42.3%로 큰 차이가 없는 것으로 나타났다.

반면, ICT 산업 수출이 전체 수출에서 차지하는 비중은 2019년 26.6%에서 2021년 29.5%로 불과 2년 만에 2.9%p가 상승하였다. 비ICT 수출 중에서 특히, 기계와 자동차가 코로나 위기 이전의 위상을 회복하지 못하고 있는 것으로 판단된다.

기계 산업 수출이 전체 수출에서 차지하는 비중은 2019년 8.6%에서 2021년 7.8%로 크게 하락하였다. 자동차 산업 수출(부품 포함)이 전체 수출에서 차지하는 비중도 2019년 12.1%에서 2021년 10.8%로 크게 하락하였다.

또한, ICT 수출도 컴퓨터와 반도체만이 수출 비중을 높이고 있을 뿐, 여타 ICT 산업의 위상은 낮아지거나 정체되고 있는 것으로 분석된다. 컴퓨터 산업 수출이 전체 수출에서 차지하는 비중은 2019년 1.6%에서 2021년 2.6%로 상승하였다.

반도체 산업 수출이 전체 수출에서 차지하는 비중도 2019년 17.3%에서 2021년 19.7%로 2.4%p 상승하였다. 반면, 이외 무선통신기기, 가전 수출 비중은 거의 변화가 없으며, FDP(평판디스플레이) 수출 비중은 2019년 3.8%에서 2021년에 오히려 3.3%로 낮아졌다.

④ 서비스업

비대면 시장 성장에 따른 산업구조 급변: 경제 전체로 보면 코로나 위기를 전후로 서비스업의 부가가치가 GDP에서 차지하는 비중에 변화가 없으나, 서비스업 내 세부 업종별로는 위상 변화가 뚜렷해지는 모습이다. 예상했던 바와 같이 코로나 위기의 충격이 집중되는 서비스업은 대면 시장을 주된 수요로 가지는 업종인 것으로 분석된다.

전체 서비스업 부가가치에서 차지하는 비중이 하락한 업종으로는 도소매업(2019년 1~3분기 12.6%에서 2021년 1~3분기 12.0%), 숙박·음식업(4.1%에서 3.2%), 문화·기타 산업(4.3%에서 3.4%) 등이다. 반면, 금융·부동산(22.6%에서 23.3%), 정보통신업(7.4%에서 8.1%) 등은 코로나 위기가 오히려 시장 수요를 확대시켜 업종 성장에 수혜를 입은 것으로 판단된다.

시사점

코로나 위기 이후 경제 및 산업구조 급변에 대응하기 위해서는 첫째, 코로나 이후 경기 회복의 핵심 동력인 수출의 회복세를 유지하기 위해 시장 외연을 확대하고 공급망 교란에 적극 대응해야 한다.

둘째, 직접적인 정부소비지출보다 민간 소비를 견인할 수 있는 간접적인 내수진작책이 필요하다.

셋째, 코로나 위기에도 기업 투자 확대가 지속될 수 있도록 적극적인 시장 규제 완화 노력이 요구된다.

넷째, ICT 산업의 양적 성장이 경제·산업 구조의 질적 변화로 이어질 수 있도록, 기술 확산 가속을 통한 기존 산업의 디지털 전환을 모색해야 한다.

자료제공: 현대경제연구원 경제연구실 주원 경제연구실장

(010-3768-9450, 02-2072-6235, juwon@hri.co.kr)