정책과 동향

2021년 인도 화학산업

작성자 : 편집부

2022-02-07 |

조회 : 1030

- 정부의 화학산업 육성정책, 넓은 내수시장 등을 바탕으로 성장세 유지

- 특수화학, 유기화학, 폴리머, 그린 케미칼 등 품목에 대한 수요 증가세

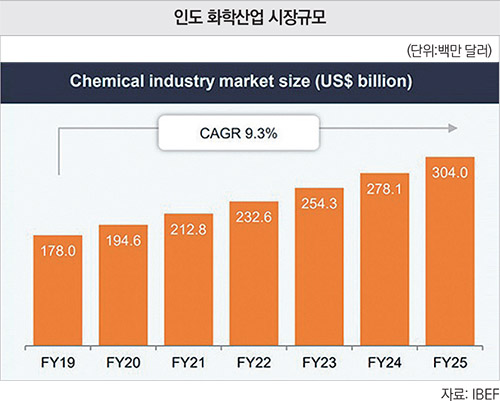

인도의 화학산업은 8만여 개 이상의 상용 제품을 포괄하고 있으며, 크게 벌크화학, 특수화학, 농약, 석유화학, 고분자, 비료 등으로 구분된다. 인도는 세계 석유화학 원료 공급원인 중동과 인접해 있어 규모의 경제를 이루고 있으며, 2025년까지 3,400억 달러 규모가 될 것으로 전망하고 있다.

또한 전 세계 염료 및 염료 중간재 생산의 약 16%를 차지하고 있으며, 몇 가지 유해 화학물질을 제외하고는 허가가 필요 없는 등 석유화학 분야 진출에 우호적인 자세를 보이고 있다.

산업 특성

인도 정부는 구자라트, 안드라프라데시, 오디샤 및 타밀나두주에 4개의 석유화학 투자지역 PCPIR(Petroleum, Chemicals, Petrochemical Investment Regions)를 승인하였으며, 인도 석유화학 투자지역(PCPIR)은 공동 인프라 및 지원 서비스를 통해 네트워킹과 효율성 제고를 꾀하도록 계획되었다.

또한 인도의 화학진흥개발계획(Chemical Promotion Development scheme)은 세미나, 전시회, 연구 및 컨설팅 등을 통해 재정적 지원을 확대하고, 화학산업에 영향을 미치는 문제를 분석하여 인도의 석유화학 분야 발전을 목표로 하고 있다.

인도는 유해 화학물질의 제조, 보관 및 수입에 관한 규제(Manufacture, Storage and Import of Hazardous Chemical Rules, 1989)를 제정하여 산업현장에서 발생하는 화학물질로부터의 오염을 방지하고 있다.

정부는 인도 내 수입, 제조, 보관되는 화학제품을 3종으로 분류하여 관리 중인데 독성화학물질, 가연성 가스 및 액체 등과 같은 1종을 수입할 경우, 수입일 기준으로 30일 이내에 정부에 관련 서류 제출 등 수입절차를 완료해야 한다. 또한 1종 제품은 사고위험 물질로 규정되어 수입 시 화학산업부 및 산림환경부 승인과 안전 검사를 통과해야 한다.

주요 이슈

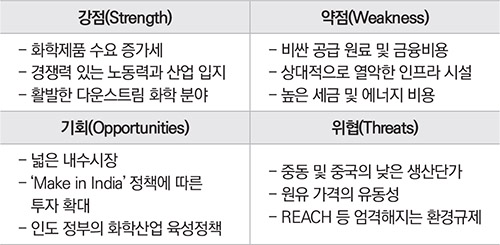

인도 화학산업의 성장은 산업 통합을 통한 생산성 향상과 경쟁력 제고, 중국의 경제성장에 따른 화학물질 수요 증가에 기반하고 있으며, 인프라, 제한된 원료 공급, 에너지 비용 및 숙련된 인적자원 부족 등 화학산업이 가지고 있는 문제점에도 불구하고 소비재, 자동차 및 전자제품, 의료서비스 산업의 호황에 따라 성장이 가능한 분야이다.

전 세계적으로 확대되고 있는 무역분쟁 등 글로벌 경영환경의 변화는 인도 화학산업 발전에 기회가 될 것으로 예상하고 있으며, 많은 글로벌 석유·가스 관련 기업이 다운스트림에 관심을 기울이고 있으며, 이로 인해 인도 내 석유화학 분야에 대한 투자 확대는 원료 공급 문제를 완화하고 자급률 제고에 기여할 전망이다.

또한 엄격해진 환경 규범과 규제에 따라 변화를 맞고 있는 중국 화학산업은 중국으로부터 화학제품을 공급받는 기업에게는 불확실성의 증가로 여겨질 수 있으나, 인도에는 기회로 작용하고 있으며, 아시아 화학산업 시장이 주요 소비 허브로 부상함에 따라 서구 기업은 아시아에서의 입지를 확대할 것으로 예상된다.

인도에서 생산되는 농약의 약 50%는 수출되며, 이러한 수출 비중은 지속될 것으로 전망이다. 석유화학제품에 대한 수요는 2015~2018년 기간 중 연평균 5.4% 증가하였는데, 이 수요의 31%는 폴리머에서, 22%는 올레핀에서 기인한다.

인도 비료 시장의 경우 2018년 기준 640억 달러 규모였으나, 2019~2023년 중 연평균 13%의 성장세를 보이며, 약 1,380억 달러 규모에 달할 것으로 전망하고 있으며, 유기 화합 물질에 대한 수요는 2019~2023년 중 연평균 9% 성장할 것으로 예상되며, 특히 페놀 수요는 11% 증가할 것으로 예상된다.

인도 내 화학제품 제조 시 청산, 이소시아네이트 등과 같은 유독성 제품을 제외하고는 별도의 인증이 요구되지 않는다. 수산화나트륨, 붕산, 폴리 염화알루미늄, 아세트산 등 일부 화학물질은 인도표준국(Bureau of Indian Standards, BIS)의 인증을 필요로 하며, 자국의 산업 보호를 위해 화학제품에 대한 반덤핑 조사 등 무역규제 조치가 시행되고 있는데, 염소화 폴리염화비닐 반덤핑 조사, 페놀 세이프가드 조치 등을 예로 들 수 있다.

주요 기업

투자가 몰리고 있는 인도 화학산업

2025년까지 인도의 화학 및 석유화학 부문에 INR 8조 루피(약 USD 1,060억 달러)의 투자가 예상된다. 2020년 10월 기준 주요 화학제품 생산량은 880,569MT(백만 톤), 석유화학제품 생산량은 1,808,997MT(백만 톤)이었다.

특수화학물질은 인도의 전체 화학물질 및 석유화학 제품 시장의 22%를 차지하며, 특수화학물질에 대한 수요는 2022년까지 연평균 성장률 12%로 증가할 것으로 예상된다.

일반 석유화학 제품의 수요는 2019년에서 2023년 사이에 7.5%의 연평균 성장률을 기록할 것으로 예상되며, 폴리머 수요는 8% 정도 증가할 것으로 예상된다. 인도 농약 시장은 8% CAGR을 기록하여 2022년까지 37억 달러, 2025년까지 47억 달러의 시장규모에 이를 것으로 예상된다.

시장규모

특수화학 및 석유화학 부문에 대한 최종 사용자 부문의 수요 증가에 힘입어 연평균 성장률 9.3%로 2025년까지 3,040억 달러에 이를 것으로 예상된다.

인도의 염료 및 안료 시장은 2022년까지 630억 달러에 이를 것으로 예상되며, 이는 전 세계 염료 생산량의 약 16%를 차지하는 수준이다.

석유화학 수요는 2019년에서 2023년 사이에 7.5% CAGR을 기록할 것으로 예상되며, 폴리머 수요는 8% 증가할 것으로 추정되고 있다. 인도의 농약 시장은 2021년에서 2026년 사이에 8.6% CAGR을 기록하여 74억 달러에 이를 것으로 예상된다.

2018년 사우디아라비아의 아람코는 ADNOC(Abu Dhabi National Oil Company) 및 인도의 RRPCL(Ratnagiri Refinery and Petrochemicals Limited)와 인도 서부 해안에 초대형 정유 및 석유화학 단지를 건설하였고, 2019년 말 Adani 그룹은 BASF 및 ADNOC, Borealis와 파트너십을 체결하여 인도 내 화학공장 건설을 진행 중이다. 이러한 석유화학 부문 투자는 현재의 공급 원료 문제를 완화하고, 결과적으로 다운스트림 중간재 및 특수화학물질에 대한 지원을 제공하기 때문에 더 늘어날 것으로 예상된다.

수출입 현황

인도는 네 번째로 큰 농약 순 수출국이며, 살충제 및 소독제 부분은 13위를 기록하고 있다. 저비용 제조, 기술 훈련을 받은 인력의 가용성, 계절적 내수 수요, 경쟁력 있는 가격 및 제네릭 살충제 제조에서의 강점들이 수출의 주요한 요인으로 꼽힌다.

농업 부문의 수요 증가가 인도의 농약 성장을 주도하고 있으며, 2020년 10월, 인도 정부는 농약 업계 관계자들에게 농민의 이익을 위한 새로운 글로벌 표준을 준수할 것을 촉구했으며, 업계 기관인 CropLife India는 해당 부문의 성장을 촉진하기 위해 안정적인 정책과 규제 체제를 제시했다.

인도 농약 시장은 2020년에 45억 달러 규모였다. EMR(전문가 시장 조사)에 따르면, 시장은 2021년에서 2026년 사이에 CAGR 8.6%로 증가하여 74억 달러에 이를 것으로 예상된다.

Chemexcil(화학품 수출 촉진위원회)에 따르면, 인도의 농약 수출액은 2020년 32억8,000만 달러, 2021년 35억7,000만 달러로 추정된다.

유망 분야

특수화학 부문은 다른 화학 부문보다 수요가 크게 증가할 것으로 예상되는데, 이는 기술혁신에 따른 특수화학물질의 적용 사례가 확대되는 것 때문이다.

특수화학물질에는 농약, 화장품 첨가제, 접착제, 세정 재료, 색상, 건설 화학물질, 엘라스토머, 향료, 식품 첨가물, 윤활유, 페인트, 폴리머, 계면 활성제, 향료 등이 포함된다.

유기 화합물에 대한 수요도 상승 추세를 따를 것으로 전망되는데, 주요 제품으로는 메탄, 에틸렌, 폴리에틸렌, 메틸알코올, 글리세롤, 포름알데히드, 아세트알데히드, 아세톤, 옥살산, 포도당, 벤젠, 벤즈알데히드 등이 있다.

플라스틱 제품의 사용이 증가함에 따라 폴리머에 대한 수요도 증가세를 보이고 있는데 폴리머에 대한 수요는 2019~2023년 동안 연평균 8% 증가할 것으로 전망된다.

인도를 포함한 전 세계적으로 친환경 및 친환경에 대한 수요가 급증하고 있는데, 이러한 화학물질에 대한 수요는 소비자 부문(에코 화장품, 친환경 식품 성분 및 첨가제, 바이오 플라스틱 등)과 산업 부문(에코 살충제, 친환경 농약, 바이오 비료 등) 모두에서 나타나고 있다.

시사점

인도 화학산업은 인프라, 제한된 원료 공급, 에너지 비용 및 숙련된 인적자원 부족 등의 문제에도 불구하고 수요 확대에 기반한 지속적 성장이 예상된다. 특히 특수화학, 유기화학, 폴리머, 그린 케미칼 등의 품목에 대한 수요는 계속 확대될 것으로 예상되어 관련 시장의 전망이 매우 밝다.

인도 정부는 석유화학 투자지역(PCPIR) 지정을 통해 자국 화학산업 육성을 적극적으로 추진 중이며, 자국 산업 보호에도 적극적인데, ‘Make in India’ 정책에 따라 자국의 제조업 육성을 중점 추진 중인 인도 정부는 무역규제를 통해 자국 산업을 보호하려는 움직임이 있는바, 반덤핑관세 등 수입 통제에 대한 모니터링이 필요하다.

자료: Department for Promotion of Industry and Internal Trade,

Global Data, IBEF, Invest India, KOTRA 뭄바이무역관 자료 종합